Kredi kartı ile ödeme yapan tüketicilerin ya da ödeme alan işletmelerin bilmesi gereken konuların başında ters ibraz ya da diğer adıyla ters işlem gelir. Peki "ters işlem nedir?" gelin birlikte bakalım. Zaman zaman kredi kartı sahipleri, kart ile gerçekleştirdikleri ödemeler ile ilgili itirazda bulunabilir. Bu sürece ise ters ibraz adı verilir.

Kredi kartı sahipleri, ödeme yaptıkları işletme ile sorun yaşamaları ya da kendileri tarafından yapılmayan bir ödeme ile karşılaşmaları durumunda ters ibraz veya İngilizcesiyle chargeback sürecini işletebilir.

Bir işletmenin ters ibraz oranı, belirli bir limitin üstünde kalırsa VISA veya MasterCard gibi sağlayıcılar tarafından yaptırım uygulanabilir. Hatta birçok durumda işletmelerin hesabı dondurulur.

Son olarak chargeback veya ters ibraz başvurusu kabul görürse banka tarafından tüketiciye kaybına karşılık ödeme yapılır. Kısaca “Ters ibraz nedir?” veya diğer bir deyişle "bankacılıkta ters işlem nedir?" sorusunu cevapladığımıza göre ters ibraz ile ilgili bilinmesi gereken diğer noktaları açıklayabiliriz.

Ters İbraz Türleri Nelerdir?

Ters ibraz türleri genel hatlarıyla 3’e ayrılır. Bunlar içerisinde müşterilerin, bilinçli veya bilinçsiz olarak süreçleri takip etmeden yaptıkları ve müşteri dolandırıcılığı olarak ifade edilen tür en yaygınıdır.

Chargeback türleri ve açıklamaları şöyle:

- Dolandırıcılık: Chargeback’in en yaygın başvuru alanıdır. Çoğunlukla tüketicilerin kart bilgileri elde edilerek yapılan işlemleri kapsar. Kart bilgilerini elde eden kişi veya kişilerin yaptıkları harcamalar için kart sahiplerinin yaptıkları chargeback başvuruları bu kapsamda yer alır.

- İşletme hataları: Genellikle işletmeler yanlış, hatalı veya kusurlu ürün ya da hizmetler sağladığında başvurulan chargeback türüdür. Buna ek olarak işletme tarafından ürün veya hizmetin uzun süre temin ya da teslim edilememesi durumunda da bu tür ters ibraz başvurusu yapılabilir.

- Müşteri dolandırıcılığı: Müşteriler tarafından ters ibraz kurallarının ihlal edilmesi durumudur. Müşteriler bilinçli veya bilinçsiz olarak ödeme, teslimat veya iade süreçlerini tamamlamadan chargeback başvuru yaptığı takdirde bu kategoride değerlendirilir. Örneğin müşteri, ücret iadesi sürecinde olan bir ödeme için chargeback yaptığında durum müşteri dolandırıcılığı olarak kabul görebilir.

Bu türlerden herhangi birinde müşteri başvurusu ile chargeback başlatılabilir. Ancak türler, resmi olarak sınıflandırmaya dahil değildir. Yani bir başvuru sırasında türlerin seçilmesi ya da belirlenmesi söz konusu olmaz.

Ters İbraz Nasıl Yapılır? Süreç Nasıl İşler?

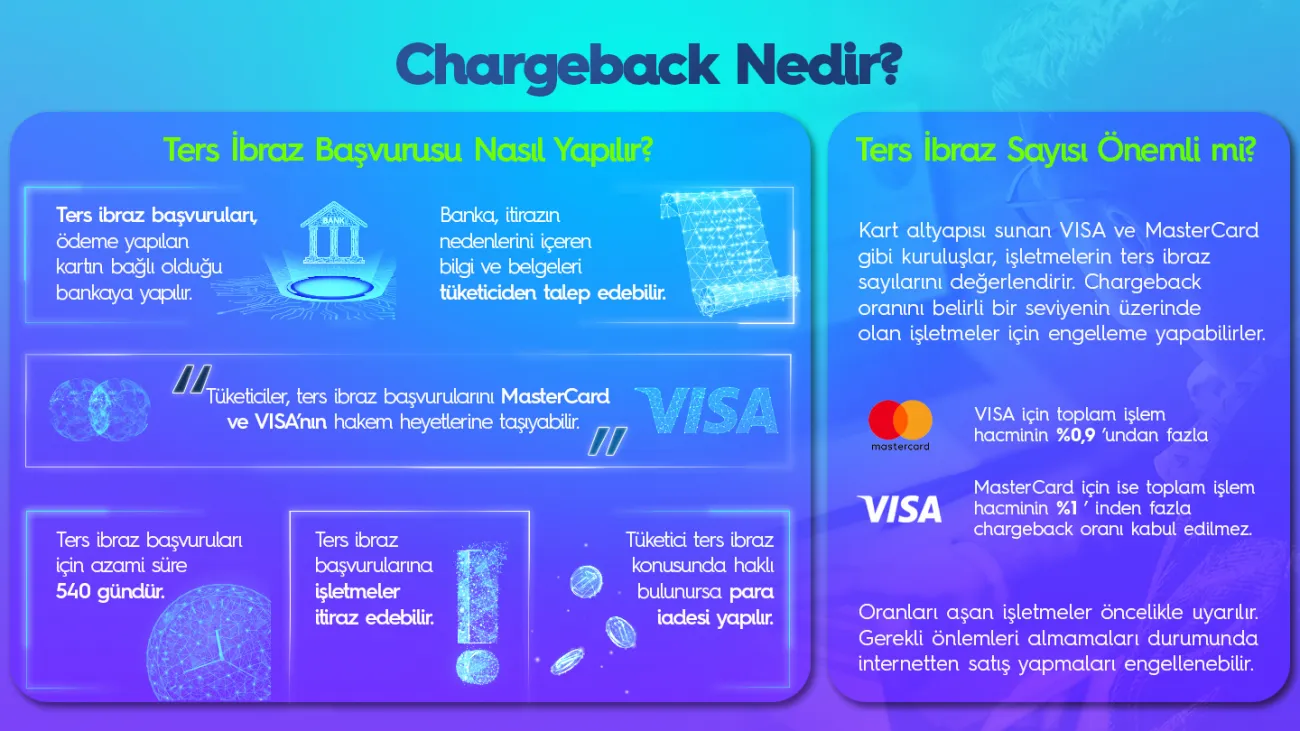

Ters ibraz başvurusu, tüketici tarafından bankalara yapılır. Banka, tüketiciden bazı bilgi ve belgeleri talep eder. Talep edilen belgeler iletildiğinde başvuru, değerlendirme sürecine girer. Eğer başvuru uygun görülürse ücret iadesi alabilir. Tabii ki burada bazı kurallar bulunur.

Ters İbraz Kuralları Nelerdir?

Ters ibraz başvurularında uyulması gereken iki kural bulunur. Bunlardan ilki doğru başvuru yapılmasıdır. İkincisi ise itiraz sürecinin aşılmamasıdır. Bu iki şarttan biri yerine getirilmediğinde başvuru geçersiz sayılır.

Ters İbraz Başvurusu Nereye Yapılır?

Chargeback başvurusu, itiraz edilecek işlemde kullanılan kredi kartının bağlı olduğu bankaya yapılır. Banka, neden itiraz yapıldığına dair bilgi ve belgeleri gerekiyorsa talep eder. Bankanın talepleri yerine getirildiği anda chargeback başvurusu gerçekleşmiş olur.

Ters İbraz Hangi Sürede Yapılmalıdır?

Ters ibraz süresi veya chargeback başvuruları 540 günü aşamaz. Teslim veya işlem yapıldığı andan itibaren ise 120 gün içerisinde başvuru yapılmalıdır. Aksi takdirde chargeback başvurusu kabul edilmez ve işleme sokulmaz.

Ters İbraz Başvurusu Banka Tarafından Reddedilirse Ne Yapılır?

Ters ibraz yapıldığı takdirde bankalar işlemin gerçekleştiği işletmeye konuyu iletir. İş yeri ters ibraza karşı itiraz yaparsa haklılığını ispat edecek belgeleri paylaşır. Bu durumda da tüketici, MasterCard veya VISA’nın hakem heyetlerine başvurabilir. Her iki kurumun ayrı ayrı heyetleri bulunur.

Heyet değerlendirmelerini yapıp bir karara ulaştığında da red veya onay kararı çıkar. Haksız olan taraf ise hakem heyetinin ödemesini yapar.

İşletmeler İçin Ters İbraz Limiti Ne Kadardır?

VISA ve MasterCard gibi altyapı sağlayıcıları, ters ibraz için bazı sınırlamalar geliştirmiştir. Toplam işlemlerin belirli bir kısmından daha fazla chargeback yaşanmaması, altyapı sağlayıcıları tarafından talep edilir.

VISA üyeleri için toplam işlem hacminde chargeback sınırı %0,9 olarak belirlenmiştir. MasterCard ise bu sınırı %1’dir. İşletmeler bu sınırları aştıkları takdirde altyapıdan çıkarılabilir. Yani işletmelerin chargeback oranlarını oldukça düşük tutması gerekir. Aksi takdirde internet satış yapmalarına izin verilmeyebilir.

POS Cihazında Ters İşlem Nedir?

İşletmelerde kullanılan fiziki POS cihazlarında da zaman zaman ters işlem ibaresi görülebilir ve bu işlem, ters ibraz ile sıkça karıştırılır. Ters işlem ve ters ibraz farklı durumları ifade eder. Peki, POS cihazında ters işlem nedir?

Ters ibraz, POS cihazı üzerinden alınan bir ödeme hakkında şüpheli işlem bildirilmesiyle ortaya çıkar. Ters işlemin ise çeşitli sebepleri olabilir. İnternet bağlantısının yavaşlaması, bağlantının kopması,cihaz yazılımının güncel olmaması veya cihazın arızalı olması gibi durumlarda POS cihazından ters işlem hatası alınabilir. Bu durumun bir diğer sebebi ise aslında ters ibrazın önlenmesidir.

POS cihazından bozuk, son kullanma tarihi geçmiş veya kısıtlanmış bir kart ile ödeme alınmaya çalışıldığında da cihazdan ters işlem hatası uyarısı gelebilir. Buradaki kısıtlanma, kart hakkında kayıp/çalıntı bildiriminin yapıldığını ifade eder. Yani bir tüketici, kartı için cihaz, kartın kısıtlanmış olduğunu tespit ederek ters işlem uyarısı verir. Böylece ters ibraz gerektirecek bir ödemenin alınmasının önüne geçilmiş olunur.

Ters İbraz Nasıl Önlenir?

İlk olarak dolandırıcılık gibi işlemlerin önüne geçilebilmesi için 3D Secure’un aktif hale getirilmesi önerilir. Bunun dışında hizmetler ve teslimat gibi konularda bazı hususlara önem verilmelidir. Ters ibraz oranını azaltan hususlar şöyle sıralanır:

- Sipariş durumu veya kargo süreci gibi alışveriş sonrası işlemlerin müşteriler ile anlık olarak paylaşılması gerekir.

- Ücret veya ürün iadesi gibi konularda şeffaf olunması önemlidir.

- Ücretin nereye ödendiği ekstrede açıkça görülebilecek şekilde düzenlenmelidir. Örneğin şirketin ismi ekstrede görünmelidir. Böylece tüketiciler, ödemelerin nereye yapıldığını anlayabilir.

- Ödeme ile ilgili taleplere hızla cevap verin.

Son olarak ters ibraz oranını düşürmek için güvenli bir altyapı sağlayıcısı ile çalışmak gerekir. Burada TCMB onayı gibi kriterlerin özellikle incelenmesi önemlidir. Paynet gibi onaylı kurumlarla yapılan işlemler, yasal mevzuata uygun olduğu için teknik süreç nedeniyle ters ibraz oranı oldukça düşer.

Ters İbraz Nedir?

Kredi kartı ile ödeme yapan tüketicilerin ya da ödeme alan işletmelerin bilmesi gereken konuların başında ters ibraz gelir. Zaman zaman kredi kartı sahipleri, kart ile gerçekleştirdikleri ödemeler ile ilgili itirazda bulunabilir. Bu sürece ise ters ibraz adı verilir.

Ters İbraz Türleri Nelerdir?

- Dolandırıcılık

- İşletme hatalar

- Müşteri dolandırıcılığı

Ters İbraz Nasıl Yapılır?

Ters ibraz başvurusu, tüketici tarafından bankalara yapılır. Banka, tüketiciden bazı bilgi ve belgeleri talep eder. Talep edilen belgeler iletildiğinde başvuru, değerlendirme sürecine girer. Eğer başvuru uygun görülürse ücret iadesi alabilir. Tabii ki burada bazı kurallar bulunur.

Ters İbraz Kuralları Nelerdir?

Ters ibraz başvurularında uyulması gereken iki kural bulunur. Bunlardan ilki doğru başvuru yapılmasıdır. İkincisi ise itiraz sürecinin aşılmamasıdır. Bu iki şarttan biri yerine getirilmediğinde başvuru geçersiz sayılır.

Ters İbraz Başvurusu Nereye Yapılır?

Chargeback başvurusu, itiraz edilecek işlemde kullanılan kredi kartının bağlı olduğu bankaya yapılır. Banka, neden itiraz yapıldığına dair bilgi ve belgeleri gerekiyorsa talep eder. Bankanın talepleri yerine getirildiği anda chargeback başvurusu gerçekleşmiş olur.

Ters İbraz Hangi Sürede Yapılmalıdır?

Ters ibraz veya chargeback başvuruları 540 günü aşamaz. Teslim veya işlem yapıldığı andan itibaren ise 120 gün içerisinde başvuru yapılmalıdır. Aksi takdirde chargeback başvurusu kabul edilmez ve işleme sokulmaz.

6 dakika